鉴于集团2015年度首次成本分析会与会人员的热烈反响和积极需求,从集团公司提质增效要求出发,切实做好成本工作。同时也为了进一步加强各基层单位的成本管控意识,提高项目成本管控方法,实现低成本运营能力。经过集团公司越淼副总经理的精心策划,于2015年6月26日下午成功召开了山西二建集团有限公司第二次成本分析会。

会议在越淼副总经理与参会人员互动共数倒计时的热烈氛围下隆重开幕。首先由祁立柱总经理发言,祁总强调:各基层单位应常态化成本管理,全面梳理管控流程,不断完善管理制度,加大成本管控力度,不断提升项目盈利水平。要有全程成本管控意识,做到实施有计划,风险有预控,问题有对策,过程有管控。

成本分析会进行了五时之久,分别由第三工程公司、第六工程公司、五分公司、直属七分公司,根据各自工程特点,就成本管控过程做了详尽的分解阐述汇报。

一、第三工程公司

第三工程公司分享的是文水县胡兰大桥市政工程。对于市政工程,集团公司涉足较少,因此该工程的成本分析资料相当宝贵。第三工程公司从工程概况、施工方法、成本管控等各个方面均做了详细的介绍。其成本管理总结如下:

胡兰大桥工程是第三工程公司首次组织施工的市政桥梁工程,在实际施工时,每一位项目班子的人员在做好自己本职工作的同时,为成本管理尽心竭力的出谋划策,努力降低成本管理中的各项指标,确保成本管控工作的顺利进行,以争取更大的经济效益。

经验教训:

1、在实际施工前,要精心组织勘察现场,编制出经济合理的施工组织设计,机械施工要合理调配,减少闲置时间、重复使用等因素,以减少机械费用的支出;

2、鉴于桥梁工程的特殊性,需要有大面积的预制构件加工场地,在合同签订时,考虑到这个因素,与业主在合同中约定场地由业主提供。另外在施工中可能出现的干扰因素,在合同中也与业主进行了约定;

3、实际施工中用穿心钢棒代替脚手架做盖梁的支撑,节约了盖梁支撑体系的费用;

4、在施工过程中积极与业主沟通,使得签证、变更资料比较完善。

第三工程公司经过该市政工程的组织施工,总结了不少市政施工的经验,也锻炼出一批市政工程管理人才,同时该工程也得到了文水县政府和社会各界人士的一致好评。希望通过本次成本分析资料,总结经验,能够鞭策更多的基层单位去开拓、探索市政工程。

二、第六工程公司

第六工程公司分享的是新建柏林春天商住小区项目。他们从劳务分包合同主要内容、现场机械配置、现场文明施工、施工部署、合同主要条款、工程主要做法等各个方面详细总结了在该项目上成本管控的优缺点。并配有鲍海霞独特的女高音做讲解,为沉闷的会场增色不少。其项目成本控制措施总结如下:

1、劳务队的选择:首先进行主体结构、二次结构、装修工程的平米单价测算,根据施工图预算工程量(比如钢筋、混凝土、模板、砌体、抹灰、地面、屋面等)乘以每个单项的人工费市场价,得到各分包工程的平米单价,然后再根据劳务队的报价、已完工程业绩等,多项对比,最终选择价格合理、信誉度高、管理力量较强的劳务队。

2、三钢工具及周转材料的控制:综合考虑项目各单位工程的结构特点及楼层布置,加强周转材料的使用和维护,确保周转材料周转次数最大化,有效降低周转材料摊销费用。

3、材料采购控制:大宗材料由公司统一采购,钢筋每天进行市场询价,选择合适的时机购入,既避免了材料采购价格过高,也避免了停工待料的现象发生。水泥、砂子、石子、加气块等地材在采购前进行多方对比,选择价格合理、质量合格的材料。

4、里工控制:由于劳务分包合同均采用建筑面积平米包干制,因此在签订劳务合同前,认真细化了工作内容,避免因劳务合同签订不严谨造成成本的增加。主体结构和二次结构及装修各选择一家劳务分包单位,避免因交叉作业太多造成扯皮现象,从而减少里工的支出。最重要的是现场的管理,认真对管理人员进行合同交底,要求每个管理人员熟悉分包合同内容,避免因管理的疏忽造成里工不必要的支出。

三、五分公司

五分公司分享的是山水庭院9#、10#高层住宅楼工程。他们从结算方式、人材机盈亏原因、甲供材料、三钢工具、周转材料、建材、地材、通风道等各方面做了详尽的分析。

1、优化施工方案

该工程图纸原设计在阳台有一外挂构造柱,按以往的施工方案,构造柱应在二次结构施工时施工。项目部技术人员经过认真分析研究图纸发现此构造柱两侧并不是砌体,而是要安装GRC隔板。如果将此构造柱留到二次结构施工时施工,需要二次搭架子,而且只能搭费时、费力的电动吊篮架,且人工费较高。为此,项目部及时与设计院做了沟通,决定该构造柱随主体施工一起施工,这样该部分的费用也包含在主体施工队伍的单价中,大大降低了项目成本。

2、以收定支、先算后干。

该工程在材料单价方面,尽量采用与建设单位定价的方式,如外墙保温、外墙涂料、GRC隔板、风道等都与建设单位签订价格,然后在此价格的基础上再与分包施工队定价,有较小的盈余。

3、做好索赔签证工作

1)本工程因甲方手续原因,三次停工622天,造成较大的停窝工损失,索赔签证资料显得尤为重要。在这方面项目部做了大量的工作。一停工就给建设单位打报告详细说明工程的现状并附上照片,及时请建设单位项目部人员核实。复工时再对复工后将要产生的费用,如钢筋的除锈、梳整、模板的拆除整理等,及时上报建设单位进行核实;

2)项目管理人员认真研究合同条款,按合同及时办理停水、停电、停工期间的签证,在获得签证的同时也增强了管理人员与建设单位驻工地代表的谈判能力。在谈判过程中,分公司项目部发扬锲而不舍的精神,先与建设单位项目工程部谈,再与建设单位总经理、董事长谈,经过艰苦的努力,最终获得了较好的索赔费用。

宗燕书记说:“选对一甲方是很重要的,对于相对信誉较好的甲方必须坚守市场这块阵地。从2002年与双明地产合作时至今日已有十几年的时间,靠的是分公司的诚信、管理人员的人品、良好的合作能力,守住这片市场才能使企业可持续发展。”非常朴实、客观的心得。“心灵如蕙草芬芳,品质似纨素洁白,”是她做人、做事的写照,值得我们二建人学习和借鉴。

四、直属七分公司

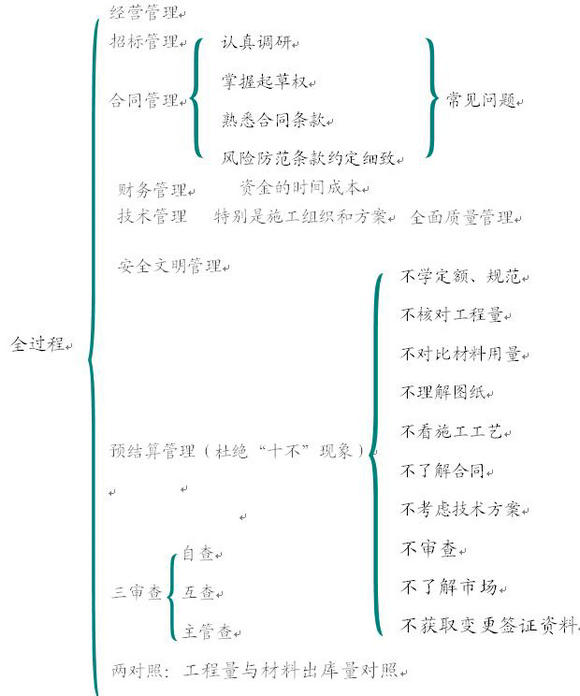

由左六海书记主讲的成本分析有别于其他各家,每个分析内容都独立成体。先介绍了成本的基本概念,然后通过三个案例的分析分别阐述了制造成本、施工方案、承包范围在成本控制方面的重要性,同时提出,全方位、全过程控制成本才是行之有效的成本管控方法。左书记诙谐、幽默的演讲风格,在长达两个小时的讲解中,引来会场阵阵掌声。其分享精华内容如下:

1、成本的基本概念

(1)施工成本:指施工项目在施工的全过程中所发生的全部施工费用支出的总和;

(2)制造成本(项目成本):即只将与施工项目直接相关的各项成本和费用计入施工项目成本(工料机、材差、技措);

(3)完全成本:企业生产经营发生的一切费用全部计入产品(工程、项目)中去,包含工料机、管理、利润、规费、税金等。

结论:项目部——考虑制造成本(工料机+材差),决策层——考虑相对的完全成本。

2、以闻喜八达蓝堡湾项目住宅楼为例

(1)制造成本:包括工料机、材差、技措

(2)间接成本:包括管理费、临设文明、财务贷款、税金、其他

3、以新疆岩石风力发电机基础为例

按传统的程序是,测量放线→开挖→钻眼Φ200→锚固锚杆(试验)→垫层→绑钢筋→预留地脚螺栓→浇砼,这个工艺未考虑地脚螺栓的重要性,如果预埋水平度、垂直度、间距,超过误差值,整个基础将报废,损失在70-100万元。关键技术是,预埋螺栓要制作二个模板环(上模、下模)和下板(固定板)连在一起采用上部支架和8个M42调整螺栓找平。待达到强度后拆除模板上下环,如果在报价时不考虑此方案,每个少报1万元,50个总价则亏损100万元。

结论:此案例充分说明方案的重要性。

4、新型建材厂4#楼水暖电预算价格和实际成本测算对比(略)

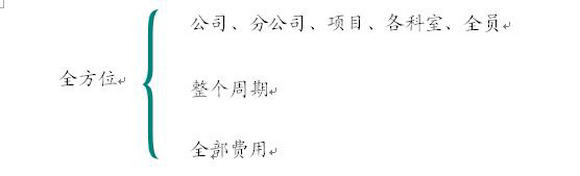

5、全方位、全过程控制成本

成本控制不能只把重点放到“制造成本”、“工料机”上,因为它是有限度的,我们必须把眼光放到全方位、全过程中。

全过程、全方位成本控制是获得企业利润的最佳途径,通过分析不难看出我们的完全成本较高,利润很低,要突破这个瓶颈提出以下建议:

1、转型发展:创新发展是我们决策者的一个重要课题,集团公司上下应响应李克强总理号召,在这方面要有新的突破;

2、生产要素管控:大宗材料、钢材、商砼、模板、塔吊、电梯等,集团公司应考虑批量采购,虽难度大,但必须迈开第一步;

3、劳务管理:要有行之有效的控制措施,降低风险;

4、合同管理:公司应编制典型范本,在“二次经营”上做文章;

5、成本管控:根据实际情况,信息共享,制定一套较为完整的办法;

6、人才管理:建立诚信体制,完善考核办法。

会议圆满结束,会议分享的内容已上传在成本监控部QQ群里。举行成本分析会的根本意义在于:通过典型案例分析,凭借直观的图示、具体有效分析数据、经过讲解员的润色,希望有效地增强各基层单位的成本管控意识,快速、高效地推动各级成本管控工作,提高项目低成本运营能力,以达到利润最大化的目的。希望每个二建人用心体会集团公司举办成本分析会议所蕴涵的意义,唤起各管理层对成本管控的足够重视。

越淼副总经理说:这样的会议我们以后还要召开,还要共同分享不同结构、不同类型、不同专业的工程资料。让我们携起手来,团结奋进,实现低成本运营。